Основные тенденции российского рынка медицинских изделий в первой половине 2015 года

В первой половине 2015 года российский рынок медицинских изделий продолжил стагнацию, обусловленную главным образом снижением государственных расходов на здравоохранение. В условиях ограниченного финансирования государственные ЛПУ были вынуждены переориентировать спрос с закупки медицинского оборудования на поддержание сформированного парка оборудования и приобретение расходных материалов.

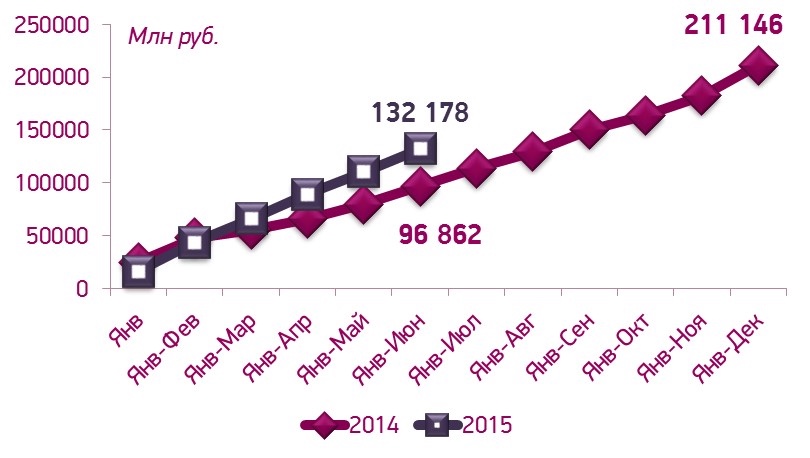

Несмотря на уменьшение объёма рынка в натуральном выражении, рынок в денежном выражении продолжает демонстрировать положительную динамику. Так, за первую половину 2015 году объём закупок медицинских изделий для государственных и муниципальных нужд увеличился на 24% по сравнению с аналогичным периодом 2014 года: с 96,9 до 132,2 млрд руб.

Произошедший прирост рынка государственных закупок носит «неорганический характер», т.к. он вызван не поступательным наращиванием количества закупаемых единиц оборудования, а является преимущественно результатом увеличения цен на приобретаемые изделия: в конце 2014 года выросли цены на импортную продукцию, а в 2015 году – уже и цены на изделия российского производства.

В среднем прирост цен на различные виды медицинских изделий в первом полугодии 2015 года составил 10-15% по отношению к соответствующему периоду предыдущего года. На отдельные категории продукции цены выросли еще сильнее: наборы для эпидуральной анестезии – на 36%, диализаторы – на 30%, фильтры дыхательные – на 21%, катетеры балонные – на 20%. Тот факт, что наблюдаемые показатели не достигают величины прироста доллара и евро по отношению к рублю, вероятнее всего, свидетельствует о способности участников цепочки «поставщик-дистрибьютер» удерживать цены с помощью своей добавленной стоимости.

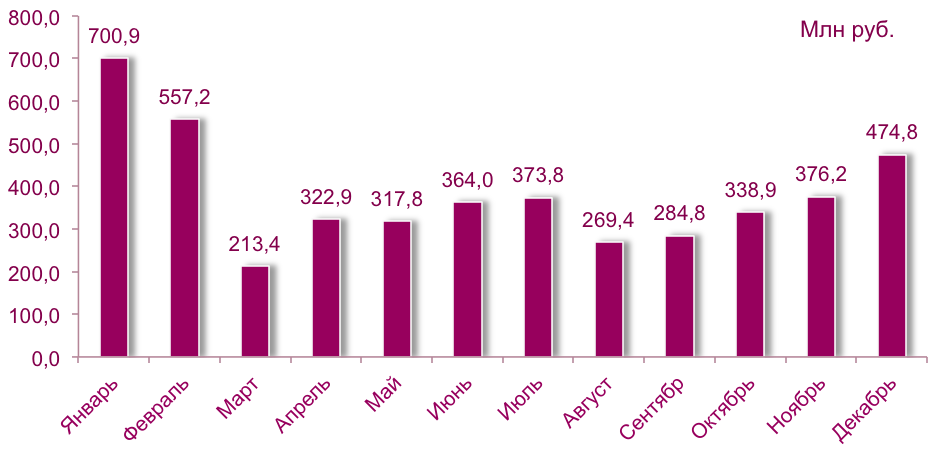

Госзакупки медицинских изделий. Анализ помесячной динамики государственных закупок свидетельствует о низком уровне волатильности – динамика в первые шесть месяцев 2015 года была достаточно стабильной (Рисунок 1).

Рост объёмов первого полугодия обусловлен увеличением спроса государственных заказчиков на медицинские изделия для реанимации (с 7 до 9% в общем объёме госзакупок), а также медицинские изделия для реабилитации (с 4 до 8%).

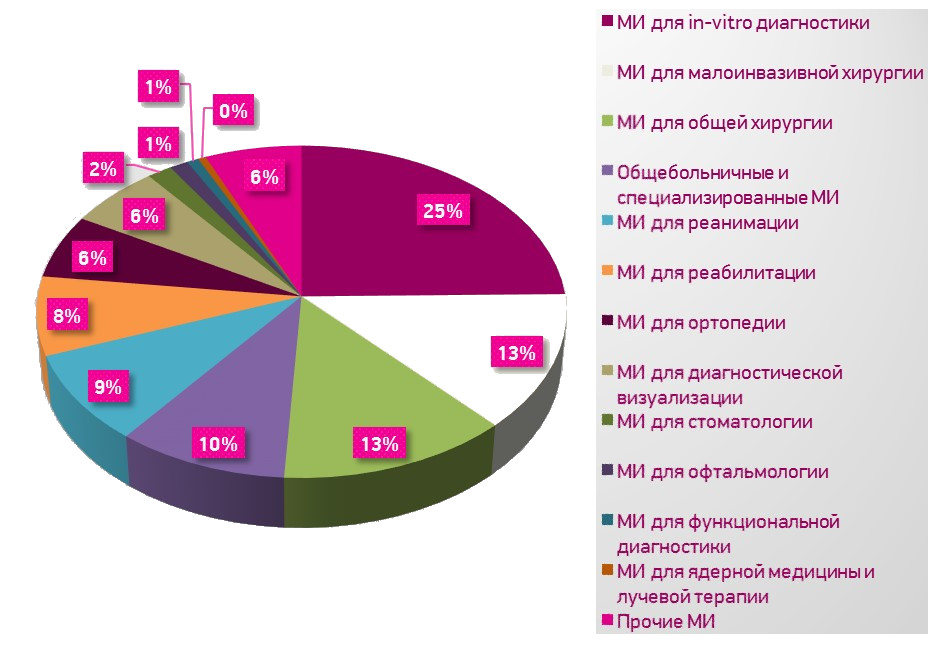

Самыми крупными сегментами рынка государственных закупок медицинских изделий по итогам первого полугодия 2015 года стали медицинские изделия для in vitro диагностики (25%), а также изделия для малоинвазивной и общей хирургии (по 13%) (Рисунок 2). Общая доля этих сегментов составила более 50% от общего объёма всех государственных контрактов, заключенных в первой половине 2015 года.

Импорт медицинских изделий. Российский рынок медицинских изделий в значительной степени зависит от импорта высокотехнологичного медицинского оборудования. Доля импорта в первом полугодии 2015 года осталась на прежнем уровне, составив порядка 85%.

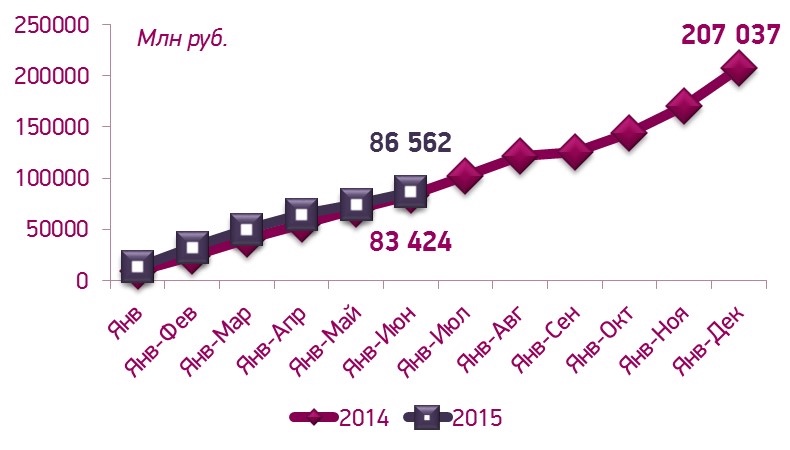

Динамика объёма импорта в первой половине 2015 года сопоставима с динамикой первого полугодия 2014 года. При этом произошел 14%-ный прирост: с 83,4 до 86,6 млрд руб. (Рисунок 3). Отмечаемый рост объёма импорта медицинских изделий в денежных показателях – следствие повышения цен на продукцию зарубежного производства.

Прогноз развития рынка на 2015-2018 годы. Наблюдаемая в первой половине 2015 года ситуации с российским рынком медицинских изделий вызвана его перенасыщением в 2011-2012 годах, ухудшением ситуации в экономике и бюджетной системе России. Та медицинская техника, которая была бы приобретена в период 2012-2015 гг. при естественном росте потребления, фактически была закуплена в 2011-2012 годах.

В период 2015-2017 годов ожидается продолжение стагнации российского рынка медицинских изделий в стоимостном (рублевом) выражении, а при пересчете на доллары – с высокой вероятностью следует ожидать падения рынка. Как и в предыдущие полтора года, драйвером потребления будут расходные материалы.

Вместе с тем при постепенном падении курса рубля по отношению к иностранным валютам появляются новые возможности у локальных товаров. В этой связи меры по поддержке отечественных производителей, принимаемые государством в последние годы, могут дать максимальный эффект.

РЕМЕДИУМ: РОССИЙСКИЙ РЫНОК МЕДИЦИНСКИХ ИЗДЕЛИЙ: ИТОГИ 2014 ГОДА

4 сентября 2015 года

Общий объем потребления медицинских изделий в России в 2014 году составил 269,4 млрд руб., что на 6% ниже уровня 2013 года. При этом объем государственных закупок сократился почти на 10%.

Если снижение потребления в 2013 году было связано в первую очередь с насыщением рынка в период реализации региональных программ модернизации здравоохранения в 2011-2012 годах, то отрицательная динамика 2014 года обусловлена главным образом ограничением государственных расходов на здравоохранение в целом и перераспределением денежных средств от закупки медицинских изделий в пользу лекарственного обеспечения и выплаты заработной платы медицинским работникам.

Причем, если в 2013 году наблюдалось перераспределение расходов государственных ЛПУ в пользу содержания сформированного парка оборудования (ремонт, расходные материалы) в ущерб расходованию средств на дальнейшее увеличение самого парка, то в 2014 году эта тенденция начала терять силу, произошло перераспределение долей сегментов и их смещение к естественным объемам.

Как и годом ранее, драйвером потребления в 2014 году стали расходные материалы. Крупнейшими сегментами в структуре потребления медицинских изделий в 2014 году стали изделия для in-vitro диагностики и диагностической визуализации, а также изделия для общей хирургии и эндоскопии. При этом сохранилась высокая доля импортной продукции – более 85%.

Алексей Ванин, генеральный директор MDpro, Андрей Эстрин, эксперт рынка медицинских изделий

Источник: Журнал «Ремедиум» №6 за 2015 год

Полный текст статьи читайте здесь

Обзор российского рынка шовного материала

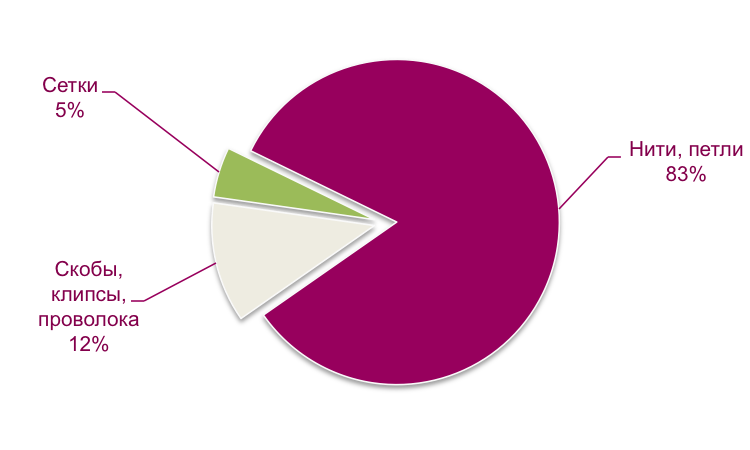

Характеристика российского рынка шовного материала. Объём российского рынка шовного материала составляет порядка 4,8-5,0 млрд руб. в год. Более 80% поставок приходится на нити различного типа.

Типичный для рынка среднемесячный объём государственных закупок шовного материала составляет порядка 300-350 млн руб. в месяц.

Высокие объёмы контрактования в январе-феврале 2014 года связаны с тем, что в конце 2013 года было объявлено большое количество тендеров в рамках 94-ФЗ, определение победителя и заключение контрактов по которым проходило уже в 2014 году.

Основной объём потребления приходится на государственные медицинские учреждения, так как хирургические услуги в основном оказываются в государственном секторе. Доля потребления в частном секторе, по данным MDpro, составляет не более 10% от общего объёма потребления.

В конкурентном плане картина на российском рынке похожа на общемировую. Указанные выше компании лидируют, а их совокупную долю можно оценить в 85-90% от внутрироссийского потребления. Продажи этих компаний измеряются миллионами рублей в год. При этом ближайшие конкуренты сильно отстают в масштабах поставок.

Совокупная доля российских компаний находится на уровне 8-9%. Порядка 4-5% рынка приходится на всех остальных зарубежных производителей.

При этом на российском рынке представлена продукция большого числа компаний, в том числе:

Зарубежные компании-поставщики шовного материала:

ü

Johnson & Johnson, США

ü

Covidien, США

ü

B. Braun, Германия

ü

Resorba, Германия

ü

Catgut, Германия

ü

SMI АG, Бельгия

ü

Ergon Sutramed, Италия

ü

MANI Inc., Япония

ü

Helm Medical GmbH, Германия

ü

Stericat, Индия

ü

Sutures India PLC, Индия

ü

и другие…

Российские компании-поставщики шовного материала:

ü

ООО «МЗКРС шовные материалы»

ü

ООО «Линтекс»

ü

ЗАО НПП «МедИнж»

ü

ООО «Политехмед» (входит в группу «СТЕРИОН»)

ü

ООО «Медин-Н»

ü

ООО «Волоть»

ü

ОАО «Красногвардеец»

ü

ООО «Моснитки»

ü

ОАО «Татхимфармпрепараты»

ü

ЗАО «Балумед»

ü

и другие…

Все компании (иностранные и отечественные) имеют схожий номенклатурный ряд, производят как натуральные, так и синтетические нити, как рассасывающиеся, так и нерассасывающиеся.

Крупнейшие производители шовного материала

Иностранные производители

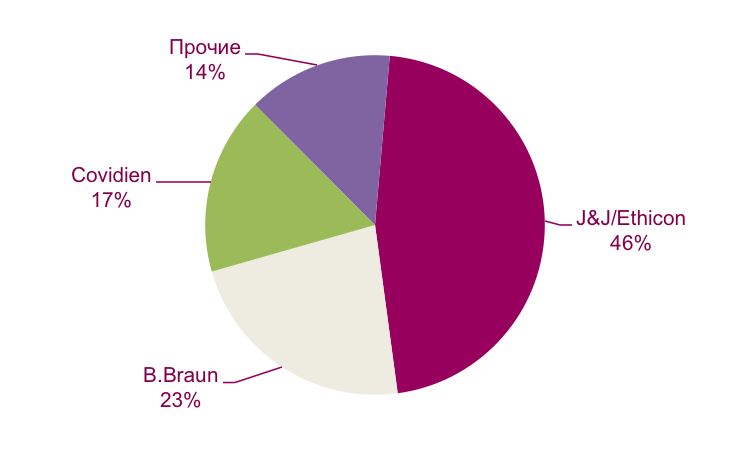

Ethicon (входит в Johnson & Johnson), США – мировой лидер в сегменте шовного материала. Компания производит широкий спектр медицинских изделий для хирургии: хирургические нити, иглы, хирургический клей, изделия для дренажа и сетки для пластики грыжевых окон. Штаб-квартира компании находится в штате Нью Джерси. Её производственные площадки располагаются по всему миру: Франция, Индия, Швейцария, Германии, Бразилии, Китай, Великобритании и США.

Компания является безоговорочным лидером мирового рынка шовного материала с долей рынка 58%. В России доля компании несколько меньше – 47%, однако её лидерские позиции и на локальном рынке не вызывают сомнений.

Компания предлагает широкий спектр рассасывающихся и нерассасывающихся нитей, огромный ассортимент игл различных форм и размеров.

Covidien, США – компания, специализирующаяся на производстве расходных материалах для медицины. Компания предлагает расходные материалы для хирургии, медицинские изделия для лечения тяжелых заболеваний, упаковочные материалы и изделия для стерилизации. Штаб-квартира компании находится в г. Дублин (Ирландия). Её годовой оборот составляет около 10 млрд долл.

В мире Covidien занимает второе место на рынке шовных материалов (доля рынка – 15%). На российском рынке компании принадлежит третье место и 17% рынка.

Компания имеет одну из самых широких продуктовых линеек на рынке. При этом при изготовлении многих нитей используются уникальные запатентованные синтетические соединения.

Aesculap (входит в B. Braun), Германия – компания, занимающаяся производством медицинских изделий для контролируемого введения лекарственных средств, хирургических инструментов, аппаратов «искусственная почка», оборудования для лечения хронических больных, а также хирургических расходных материалов, в том числе игл и хирургических нитей. Штаб-квартира компании располагается в г. Мельзунген. Её годовой оборот оценивается в 6,9 млрд долл.

Замыкая тройку лидеров на мировом рынке шовного материала с долей 6,5%, компания занимает второе место на российском рынке (доля рынка – 23%).

Компания производит большое количество разнообразных рассасывающихся и нерассасывающихся нитей, а также иглы различной конфигурации.

Российские производители

В России действует более 15 компаний, реализующих шовные материалы под собственной маркой. Большинство компаний приобретают исходные материалы (синтетическая нить, иглы) и осуществляют нарезку, крепление иглы, упаковку, стерилизацию. По этой причине качество готовой отечественной продукции полностью сопоставимо с импортной.

ЗАО НПП «МедИнж» (г. Пенза) – производитель высокотехнологических расходных материалов для сердечно-сосудистой хирургии. НПП «МедИнж» является одним из лидеров рынка в сегменте искусственных клапанов сердца. Результатом диверсификации бизнеса стал выход компании в сегменты стентирования, шовного материала.

Следствием того, что производство шовных нитей не является основным направлением деятельности компании, предлагаемая линейка включает лишь базовые образцы продукции: рассасывающиеся нити из ПГА, нерассасывающиеся нити из лавсана, капрона, полипропилена.

При этом стоит отметить, что объём поставок НПП «МедИнж» на российский рынок сопоставим с объёмами поставок других российских компаний, специализирующихся на производстве шовного материала.

Доля компании на российском рынке составляет порядка 2,5-3%.

ООО «Линтекс» (г. Санкт-Петербург) – производитель медицинских изделий, занимающийся изготовлением шовных материалов, сетчатых эндопротезов, противоспаечных средств, раневых покрытий и инструментов для урогеникологии.

Ассортимент компании несколько более скуден по сравнению с иностранными лидерами рынка, однако предлагаются все варианты наиболее востребованных моно-и полинитей как с покрытием, так и без него.

Компания имеет долю рынка не более 2,0-2,5 % в России.

ООО «Медин-Н» (г. Екатеринбург) – производитель хирургических нитей и игл. Специализируется на изготовлении расходных материалов для хирургии: игл для пункции, комплектов для инфузии, упаковочных материалов и хирургических нитей с иглами.

Компания предлагает ограниченный ассортимент хирургических рассасывающихся и нерассасывающихся нитей.

Для компании на российском рынка составляет около 1 %.

ООО «Политехмед» (г. Москва). В отличие от других игроков рынка ООО «Политехмед» не производит иглы и нити, а занимается сборкой комплекта игла/нить, упаковкой и стерилизацией.

Доля компании на рынке невелика.

Крупнейшие поставщики шовного материала

Ключевыми поставщиками шовного материала на российском рынке являются «Джи Эл Эн-Инвест», «Паритет» и «Дельрус».

Таблица 1. Топ 10 российских поставщиков шовного материала по объёму поставок, 2014 г.

|

Поставщик |

Объём поставок, 2014 г. (млн руб.) |

|

ЗАО «Джи Эл Эн-Инвест» |

254, 7 |

|

Группа компаний «Паритет» |

132,1 |

|

Группа компаний «Дельрус» |

120,3 |

|

ООО «Уралмедснаб» |

107,5 |

|

ООО «Медицинская компания «АрхиМед» |

69,0 |

|

ООО «Тамань» |

68,9 |

|

ЗАО «Эфф» |

65,1 |

|

ООО «Амадеус» |

60,7 |

|

ООО «Фарминтер» |

55,7 |

|

ООО «Пилигрим-М» |

55,1 |

Обзор российского рынка медицинских изделий, 2014-2018 гг.

Российский рынок медицинских изделий демонстрировал положительный рост на протяжении 2006-2012 годов. Рост потребления медицинских изделий в указанный период был следствием государственной поддержки здравоохранения. Самой активной фазой роста рынка медицинских изделий стали 2011-2012 годы. Именно в это время были реализованы региональные программы модернизации здравоохранения. На их осуществление из Федерального бюджета в общей сложности было выделено 635,7 млрд руб., существенная часть которых была направлена на приобретение медицинского оборудования.

После завершение региональных программы модернизации спрос на медицинские изделия со стороны государственных ЛПУ резко снизился и, как следствие, уменьшился объём рынка. Так, в 2013 году падение составило 16% по сравнению с 2012 годом. Отрицательная динамика рынка стала результатом его перенасыщения в 2011-2012 годах, а также наметившимися негативными тенденциями в экономике в целом.

В 2014 году стагнация рынка медицинских изделий продолжилась. Падение по отношению к 2013 году в денежном выражении составило порядка 6% в целом по рынку (Рисунок 1). Государственные закупки снизились почти на 10%.

Если снижение потребления в 2013 году было связано в первую очередь с насыщением рынка в период региональных программ модернизации в 2011-2012 годах, то в 2014 году сказалось ограничение расходов на государственное здравоохранение и некоторое перераспределение денежных средств от закупки медицинских изделий в пользу лекарственного обеспечения и выплат заработной платы персоналу.

При этом если в 2013 году наблюдалось перераспределение бюджета расходов ЛПУ в пользу содержания сформированного парка оборудования (ремонт, комплектующие) и обеспечения принадлежностями и расходными материалами в ущерб расходования средств на дальнейшее увеличение самого парка, то в 2014 году подобная тенденция начала терять силу – наблюдалось начало стабилизации рынка, перераспределение долей сегментов и их смещение к естественным объёмам.

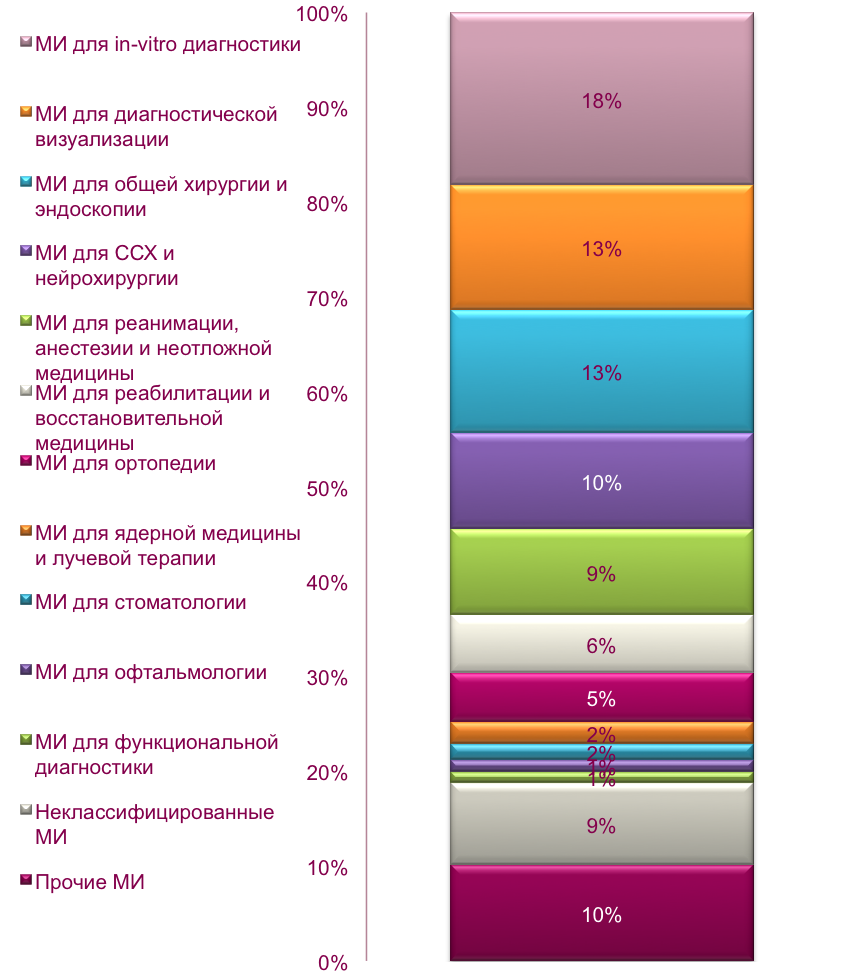

Крупнейшими сегментами российского рынка медицинских изделий в 2014 году остались «Медицинские изделия для in-vitro диагностики (≈19% рынка), «Медицинские изделия для диагностической визуализации» (порядка 12% рынка) «Медицинские изделия для общей хирургии и эндоскопии» (порядка 11% рынка).

Государственные закупки медицинских изделий. По-прежнему ключевое влияние на динамику потребления, несмотря на окончание региональных программ модернизации здравоохранения, оказывают государственные закупки. Их доля в 2014 году составила 72%.

Самыми крупными сегментами рынка государственных закупок медицинских изделий по итогам 2014 года стали медицинские изделия для in-vitro диагностики, диагностической визуализации и общей хирургии и эндоскопии. Общая доля этих сегментов составила 44% от общего объёма всех государственных контрактов, заключённых в 2014 году (Рисунок 2).

Помимо изделий, имеющих вспомогательное значение в процессе оказания медицинских услуг (например, медицинской мебели), весомый вклад в группу «Прочие медицинские изделия» внесли инъекционные шприцы и иглы, медицинские изделия для стерилизации и дезинфекции и мягкий инвентарь, составив в сумме более 50% общего объёма закупок медицинских изделий данной группы в рамках государственных контрактов. Общий объём группы прочих медицинских изделий снизился по сравнению с 2013 годом на 21%.

Импорт медицинских изделий в Россию. Российский рынок медицинских изделий в значительной степени зависит от импорта высокотехнологичного оборудования вследствие низкой конкурентной способности отечественной продукции. Доля импорта в Россию практически не изменилась и в 2014 году составила более 85%. В 2014 году в Россию было ввезено медицинских изделий на 2,1 млрд руб. меньше, чем в 2013 году. Падение составило порядка 1%.

Основной объём импорта приходится на сегменты «Медицинские изделия для диагностической визуализации», «Изделия для in-vitro диагностики», «Медицинские изделия для общей хирургии и эндоскопии».

Большая часть импорта в 2014 году была произведена в Германии, США, Китае и Японии (60% всего импорта). Германия (25,2% всего импорта) уже на протяжении пяти лет является основным импортёром медицинских изделий в Россию, несмотря на то, что мировым лидером производства медицинских изделий являются США.

В пятёрку крупнейших импортёров медицинских изделий в Россию в 2014 году вошли такие компании, как GE Healthcare, Johnson & Johnson, Siemens, Storz Medical и Roche.

Экспорт медицинских изделий из России. Объём чистого экспорта медицинских изделий в 2014 году составил порядка 3,4 млрд руб., что на 13% выше уровня предыдущего года. Доля реэкспорта в 2014 году составила порядка 30% (как и в 2013 году) от общего объёма экспорта медицинских изделий из России. Крупнейшими сегментами экспорта стали:

ü

Изделия для in-vitro диагностики: в основном реагенты и тест-системы – 28% от объёма экспорта (940 млн руб.);

ü

Медицинские изделия для общей хирургии: перевязочные материалы (вата, бинты, лейкопластыри, повязки) - 13,3% (449 млн руб.);

ü

Медицинские изделия для ядерной медицины: главным образом изотопы - 12,2% (413,6 млн руб.).

Кроме того, существенный объём экспорта в 2014 году пришелся на паровые стерилизаторы и индикаторы стерильности – 68 млн руб., а также медицинское оборудование для оснащения вертолетов скорой помощи – 25,7 млн руб. и медицинскую мебель – 25 млн руб.

Прогноз развития рынка на 2015-2018 годы. Как было отмечено выше, наблюдаемая в 2014 году отрицательная динамика рынка вызвана его перенасыщением в 2011-2012 годах, ухудшением ситуации в экономике и бюджетной системе России. Та медицинская техника, которая была бы приобретена в период 2012-2015 годов при естественном росте потребления, фактически была закуплена в 2011-2012 годах.

В период 2015-2017 годов ожидается продолжение стагнации российского рынка медицинских изделий в стоимостном (рублевом) выражении, а при пересчете на доллары – с высокой вероятностью следует ожидать падения рынка.

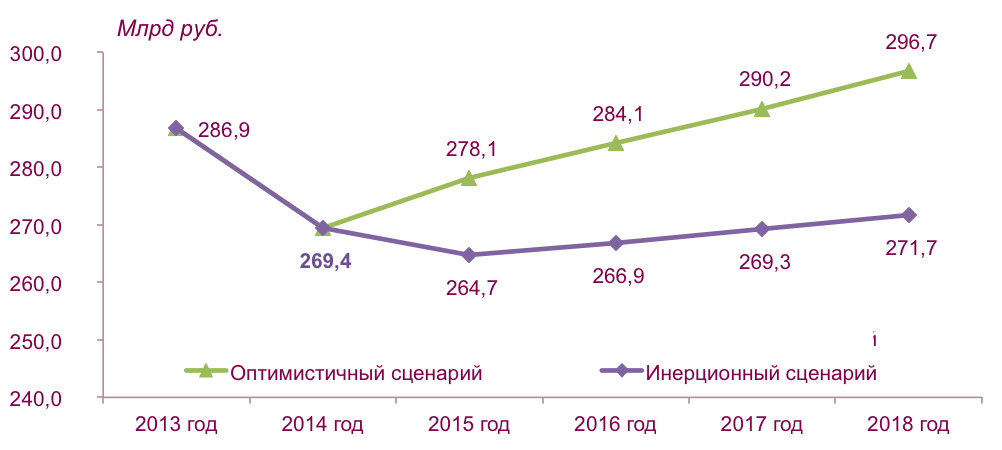

Можно сформулировать два базовых сценария развития российского рынка медицинских изделий до 2018 года: инерционный и оптимистический (Рисунок 3).

По инерционному сценарию (наиболее вероятному):

ü

Возобладают негативные факторы, связанные с исчерпанием возможностей бюджетной сферы финансировать дальнейшее увеличение парка оборудования. В 2015 году произойдет сокращение государственных расходов на 5-10% в рамках бюджетной экономии.

ü

Усилится конкуренция за пациента между государственными и частными медицинскими учреждениями. Соответственно, это приведет и к сдерживанию расходов на развитие медицины в частном секторе.

ü

В перспективе 2-3 лет можно прогнозировать, что потребление медицинских изделий будет сформировано в первую очередь спросом на расходные материалы и необходимостью поддерживать достигнутый уровень оснащения без стремления заказчиков к увеличению числа установленных аппаратов.

ü

Сегменты с низкой долей негосударственных расходов в 2015 году в стоимостном выражении вырастут на 5-15% из-за необходимости компенсировать рост цен. В дальнейшем потребление будет стагнировать.

ü

Сегменты с высокой долей государственных расходов в инерционном сценарии сократятся на 3-5% из-за невозможности в рамках бюджета ОМС компенсировать одновременно рост цен на лекарства и выплаты персоналу.

ü

Слабость бюджетной системы и «замораживание» государственных расходов на здравоохранение приведёт к тому, что будет удовлетворяться только часть потребности в новом оборудовании. Объёмы потребления вернутся к уровню 2009-2010 годов и будут существенно ограничены бюджетными возможностями.

ü

Рост рынка будет во многом носить технический «инфляционный» характер, связанный с удорожанием продукции за счёт цены и снижением курса рубля по отношению к мировым валютам. При этом рост «ограничен сверху» плановым объёмом бюджетных расходов.

ü

Восстановление рынка будет связано с постепенным выходом из эксплуатации массово закупленных аппаратов в 2011-2013 годах, то есть через 4-6 лет – после 2017 года.

ü

Динамика роста рынка в период 2015-2018 (CAGR) в этом сценарии составляет 0% в год.

По оптимистическому сценарию:

ü

Возобладают факторы, связанные с необходимостью достижения индикаторов государственной программы «Развитие здравоохранения» по улучшению показателей здоровья населения, что приведёт к увеличению числа хирургических вмешательств, дальнейшему наращиванию инфраструктуры.

ü

На рост рынка повлияет строительство и оснащение новых медицинских центров, в том числе в сфере ядерной медицины и неонатологии.

ü

Не произойдёт дополнительного сокращения бюджетных расходов в 2015 году, финансирование здравоохранения продолжится на плановом уровне, предусмотренных Госпрограммой.

ü

Увеличение объёма платных услуг в государственных клиниках компенсирует недостаток бюджетного финансирования, создаст предпосылки к дальнейшему наращиванию парка оборудования и увеличению потребления расходных материалов.

ü

Динамика роста рынка в период 2015-2018 (CAGR) в этом сценарии составляет 2-5% в год.

Вместе с тем при постепенном падении курса рубля по отношению к иностранным валютам появляются новые возможности у локальных товаров. В этой связи меры по поддержке отечественных производителей, принимаемые государством в последние годы, могут дать максимальный эффект.

Потенциальным драйвером роста поставок (увеличения доли) российских медицинских изделий может стать принятое в феврале Постановление №102, которое устанавливает преференции для отечественных производителей медицинских изделий при участии в государственных закупках. Его принятие может дать существенный импульс для развития отечественного производства многих видов медицинских изделий.

Очевидно, что на фоне роста цен импортного оборудования и сокращения государственных расходов на здравоохранение, продукция отечественных производителей может стать гораздо более востребованной со стороны государственных ЛПУ. Причина этого заключается в том, что отечественные медицинские изделия постепенно начинают превосходить импортную продукцию по такому важному показателю, как соотношение цена/качество.

Таким образом, в 2015 году на фоне стагнации потребления у российских предприятий все же сохраняются предпосылки к увеличению своей доли на внутреннем рынке.

Для получения более подробной информации о российском рынке медицинских изделий, пожалуйста, напишите нам на info@md-pro.ru

РЕМЕДИУМ: Мониторинг российского рынка медицинских изделий: реанимация - I полугодие 2014 года

24 апреля 2015 годаВ течение 2009-2012 годов отмечалась тенденция динамичного роста российского рынка медицинских изделий для реанимации. Реализация региональных программ модернизации здравоохранения в 2011-2013 годах привела к существенному увеличению объёмов рынка. На протяжении этих лет государственные ЛПУ массово приобрели большое количество оборудования для реанимации (аппаратов ИВЛ, наркозно-дыхательных аппаратов, мониторов пациента и др.)

Окончание реализации региональных программ модернизации переориентировало спрос в 2013-2014 годах с приобретения новых аппаратов на увеличение потребления расходных материалов, уровень которого до сих пор остается высоким. Основными потребителями медицинских изделий для реанимации являются государственные ЛПУ, которые потребляют порядка 90% этой продукции.

Объём государственных закупок медицинских изделий для реанимации в 2013 году составил 14,1 млрд рублей, а в первой половине 2014 года – 4,5 млрд рублей. При этом большая часть спроса в данном сегмента была удовлетворена за счёт импортной продукции.

Ожидается, что восстановления спроса на медицинские изделия в данном сегменте произойдёт в 2016-2018 годах за счёт умеренного роста потребления расходных материалов и необходимости замены вышедшего из эксплуатации оборудования.

Алексей Ванин, генеральный директор MDpro, член правления ассоциации «Росмедпром»

Источник: Журнал «Ремедиум» №3 за 2015 год

Полный текст статьи читайте здесь

РОССИЙСКАЯ БИЗНЕС-ГАЗЕТА: «Третий лишний» не напугает

Ограничения на рынке медизделия не стоит преувеличивать

17 марта 2015 годаВ феврале вступило в силу постановление правительства «Об установлении ограничения допуска отдельных видов медицинских изделий, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд», которое профессионалы окрестили «Третий лишний». Оно касается конкретного перечня медизделий иностранного производства, которые будут допускаться к участию в торгах по госзакупкам только в том случае, если в них примут участие менее двух производителей из стран Таможенного союза – России, Казахстана, Белоруссии или Армении.

Участники рынка медизделий высказывались о том, что постановление может оказать серьёзное влияние на ситуацию на этом рынке – ограничит возможности для импортеров. Некоторые даже предполагали, что ряд зарубежных производителей может вообще уйти с российского рынка.

Однако импортозамещающий потенциал принятого постановления не стоит преувеличивать. Сфера его применения весьма ограничена. Постановление охватывает только сферу госзакупок медизделий, не накладывая никаких ограничений на потребление в коммерческом секторе. При этом перечень медизделий, утверждённый постановлением, включает позиции, пользующиеся высоким спросом именно со стороны частных медицинских учреждений. Это расходные материалы, реагенты, техника для исследований in vitro, а также медизделия для стоматологии.

Если рассматривать непосредственно госзакупки, то постановление имеет силу лишь по отношению к тем из них, которые осуществляются медицинскими учреждениями в рамках Закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Госзакупки, проводимые по Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц», эти ограничения не затрагивают. А это около 5-10% от всего объёма госзакупок медизделий. Мало того, действие постановления распространяется только на те медизделия внутри кодов ОКПД, которые непосредственно перечислены в перечне, а не на весь код ОКПД. Например, в постановлении указан код 33.10.15.152 «Пинцеты медицинские», но при этом в перечень вошли только «Пинцеты микрохирургические». Таким образом, постановление охватывает лишь часть рынка медицинских изделий, включённую в перечень. По нашим оценкам, под его действие попадает не более 20% российского рынка госзакупок медизделий. А если принять весь объём рынка госзакупок, на который распространяется действие постановления, за 100%, то его импортозамещающий потенциал можно оценить следующим образом: 40% – это объём поставок медизделий из перечня, уже достигнутый компаниями из стран ТС. Еще 20% – объём поставок медизделий из перечня, для которых нет аналогов, производимых в этих странах. Яркий пример – реагенты для импортных закрытых клинико-диагностических систем. В категориях, подобных этой, российские производители не смогут предложить к поставке продукцию собственного производства, а значит, приоритет останется за импортными изделиями. Наконец, оставшиеся 40% – это объём поставок импортных медизделий из перечня, для которых есть аналоги, производимые в странах ТС. По сути дела, это максимальный объём импортозамещения, который теоретически может быть достигнут при выполнении постановления. Однако полностью устранить импорт в рамках этих 40% на практике будет очень трудно. Этому препятствуют два основных фактора.

Первый фактор – это неприменимость постановления к комплексным закупкам медизделий. Под комплексной закупкой следует понимать закупку в одном лоте разных медизделий, лишь часть из которых входит в перечень. Процедура применения постановления по отношению к таким закупкам отсутствует, а значит, не будет действовать и сама преференция. И это при том, что не менее 25% медизделий из перечня приобретаются именно в составе комплексных закупок.

Второй фактор – инфраструктурные ограничения. Постановление предполагает участие в каждом тендере как минимум двух производителей из стран ТС. Но реальность такова, что поставки большинства российских производителей носят региональный характер. Для эффективного использования возможностей, предоставляемых постановлением, компаниям необходимо существенно развить собственную дистрибуцию и поэтапно наращивать объёмы производства. Это длительный процесс, который может занять год-полтора, а то и более.

Тем не менее переход на конкурентоспособную российскую продукцию экономически выгоден. Это касается многих медизделий, включенных в перечень. Так, например, в группе из перечня 24.42.24.140 «Изделия стерильные одноразовые хирургические специальные из нетканых материалов для защиты пациента и медицинского персонала» (хирургическая одежда и белье) объём потребления в госсекторе составляет около трех млрд рублей в год (причем 50% – это импортная продукция). Отечественная продукция лидеров рынка производится из того же сырья (нетканые материалы) и по тем же технологиям, что и импортная. При этом стоимость российской продукции в среднем на 30-40% ниже. А с учётом роста курса иностранных валют разница в цене в 2015 году уже может достигать 50% и более. В то же время уровень отчислений производств, расположенных в России, в бюджеты различных уровней в 2,5-3 раза выше прямого импорта. То есть переход на отечественную продукцию в этой группе позволит cэкономить около 500-600 млн рублей в год при одновременном увеличении бюджетных отчислений.

Таким образом, с учётом всех ограничений реально достижимый объём импортозамещения может составить не более 10% от государственного потребления медизделий, включенных в перечень в денежном выражении, или 2% от всего объёма госзакупок медизделий. Так что заметное потрясение рынка или уход с него зарубежных производителей весьма маловероятны. А вот экономия госсредств и существенный импульс для развития отечественного производства многих медизделий вполне реальны.

Алексей Ванин, генеральный директор MDpro, член правления ассоциации «Росмедпром»

Источник: «Российская Бизнес-газета» – Бизнес и власть №989 (10)

Полный текст читайте здесь

РЕМЕДИУМ: Российский рынок медицинских изделий: I полугодие 2014 года

28 марта 2015 годаОбщий объём потребления медицинских изделий в России за 6 месяцев 2014 года составил около 113 млрд рублей. При этом отмечался рост объёма государственных закупок на 23,5% по сравнению с аналогичным периодом 2013 года.

Как и в 2013 году, драйверами потребления стали расходные материалы. В 1-ой половине 2014 года продолжили рост те сегменты, в структуре потребления которых преобладают расходные материалы и одноразовые медицинские изделия (для in-vitro диагностики, общей и малоинвазивной хирургии, ортопедии и травматологии). Объёмы же продаж медицинской техники существенно сократились по отношению к 2011-2012 годам, а по некоторым видам оборудования (реанимационное, для диагностической визуализации) сокращение объёмов продаж продолжилось и в 2014 году.

По-прежнему ключевое влияние на динамику потребления, несмотря на окончание региональных программ модернизации здравоохранения, оказывают государственные закупки. Их доля в 1-ом полугодии 2014 года составила более 75%.

Как и в предыдущие годы, спрос на медицинские изделия в основном удовлетворяется за счёт импортной продукции – доля импорта в 1-ой половине 2014 года составила 86,8%.

По итогам всего 2014 года можно ожидать, что объёмы потребления составят 200-210 млрд рублей, то есть останутся на уровне 2013 года. На отсутствие роста потребления медицинских изделий в России в 2014 году также повлияли общеэкономические кризисные явления.

Алексей Ванин, генеральный директор MDpro, член правления ассоциации «Росмедпром»

Источник: Журнал «Ремедиум» №1-2 за 2015 год

Полный текст статьи читайте здесь

Здоровью нужна помощь

ПОСТСОВЕТСКИЙ ПЕРИОД РАЗВИТИЯ ОТРАСЛИ МЕДИЦИНСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ НАСЧИТЫВАЕТУЖЕ БОЛЕЕ 25 ЛЕТ. СЕЙЧАС УЖЕ СФОРМИРОВАНО ЯДРО РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ, КАЧЕСТВО ПРОДУКЦИИ И ПРОИЗВОДСТВЕННАЯ КУЛЬТУРА КОТОРЫХ ПОЗВОЛЯЕТ ОБЕСПЕЧИТЬ НУЖДЫ ЗДРАВООХРАНЕНИЯ ВО МНОГИХ ВИДАХ МЕДИЦИНСКИХ ИЗДЕЛИЙ. ОДНАКО, ВМЕСТЕ С ТЕМ, ДИНАМИЧНОЕ РАЗВИТИЕ РОССИЙСКОЙ МЕДИЦИНСКОЙ ПРОМЫШЛЕННОСТИ СЕЙЧАС НАХОДИТСЯ ПОД УГРОЗОЙ.

На протяжении 2010- 2012 годов рынок ме- дицинских изделий РФ рос высокими темпами, достигнув в итоге уровня в 250-260 млрд рублей. Рост рынка во многом обеспечивался бюд- жетными инвестициями в раз- витие государственной системы здравоохранения. Также в период 2011-2013 го- дов в рамках реализации ФЦП «Развитие фармацевтической и медицинской промышлен- ности на период до 2020 года и дальнейшую перспективу» со стороны государства было поддержано более 160 проектов по разработке и организации производства современных медицинских изделий (медицинской техники). Объем государственных вложений составил в этот период более 5,5 млрд рублей. Указанные факторы позволили части российских производителей увеличить объемы производства, сохранить и упрочить свои позиции на рынке. Появилась возможность приступить к запуску долгосрочных инвестиционных программ по созданию новой продукции и модернизации производств. Однако, с окончанием региональных программ модернизации здравоохранения и ограничением роста бюджетных вливаний в инфраструктуру медицинских учреждений уже в 2013 году на рынке происходят серьезные изменения. Объемы потребления медицинских изделий (медицин- ской техники) по сравнению с 2012 годом сократились на 30%. В отдельных сегментах падение спроса в 2013 году составило более 50%. При этом специфика рынка медицинских изделий такова, что наиболее остро падение спроса бьет по российским производителям. Создаваемые как самостоятельно, так и с государственной поддержкой (в рамках ФЦП) медицинские изделия, несмотря на хорошее качество, с трудом пробиваются на российский рынок. Если в 2010 году доля отечественных медицинских изделий на внутреннем рынке оценивалась в 18%, то в 2013 году – ужена уровне 16,5%. При этом большинство российских предприятий достигают уровня адвалорной доли на территории России в 50-80%. Уже сейчас их совокупный вклад в экономику более чемв два раза превышает вклад зарубежных производителей. Более того, стоимость владения (включающая сервисное обслуживание, поставку запасных частей и расходных материалов) российским оборудованием в несколько раз ниже, чем зарубежным. Таким образом, не вызывает никаких сомнений, что сейчас остро стоит вопрос о стимулировании роста числа локальных производств. На фонеотрицательной кор- рекции рынка реализуются угрозы экономических санкций в отношении России. Высокая зависимость от прямого импорта в этих условиях может обернуться катастрофическими последствиями для обеспечения здравоохранения. Продолжение поставок из-за рубежа не отвечает долгосроч- ным интересам России, а лишь обеспечивает сиюминутное удовлетворение потребностей. Формирование приоритета локальных производств позволит реализовать наиболее прагматичный подход к защите национальных интересов и в конечном итоге станет истинной заботой о пациенте. Таким образом, это выгодно, в первую очередь, самим гражданам России. Крайне актуально в сложившихся условиях реализовать принцип «Рынок в обмен на инвестиции», обусловив допуск продукции к закупкам для государственных и муниципальных нужд глубиной локализации и требованиями качества. Этим принципам соответствуют подготовленный в настоящее время проект Постановления Правительства: «Об установлении ограничений на допуск товаров (отдельных видов медицинских изделий), происходящих из иностранных государств, для осуществления закупок для обеспечения государственных и муниципальных нужд в целях поддержки российских товаропроизводителей» Такой подход к государственным закупкам является общемировой практикой и действует в большинстве стран мира. Аналогичные правила введены во многих секторах экономики стран БРИКС.

Применение указанных мер позволят обеспечить эффективную реализацию инве- стиционных программ предприятий, и окажет общее положительное влияние на экономику, так как при тех же объёмах государственных закупок увеличатся темпы развития медицинской промышленности и целого ряда сопутствующих отраслей. В том числе, будут достигнуты необходимые условия вывода на рынок продукции, производство которой поддержано государственными инвестициями.По мнению специалистов, Постановление внесет значительный вклад в переноспроизводства современных зарубежных технологий на территорию России. Будет достигнут необходимый социально-экономический эффект по созданию добавленной стоимости именно на территории России, что, в свою очередь, внесёт вклад в решение задач поставленных в майских указах Президента России.Принятие Постановления позволит при тех же объемах государственных закупок увеличить вклад в экономику (зарплата и налоговые и иные тарифные отчисления) в несколько раз по сравнению с текущим уровнем – более 450 млрд рублей до 2020 года. Применение преференциальных мер не накладывает ограничений на приобретение для государственных и муниципальных нужд импортных медицинских изделий, для которых не существует российских аналогов по качественным и техническим характеристикам. Таким образом, принятие Постановленийне окажет негативного эффекта на доступность и качество медицинской помощи при одновременно достигаемом положительном социально-экономическом эффекте. Для полноценного развития здравоохранения в Российской Федерации необходимо принятие соответствующих документов, и поддержка мероприятий по формированию положительного имиджа российских медицинских изделий в профессио- нальной среде и у пациентов. поскольку только в этом случае возможно динамичное развитие в России медицинской промышленности, являющейся одной из наиболее наукоёмких и высокотехнологичных отраслей экономики, обеспечивающей инновационное развитие России.

СПРАВКА РР

Оценка вклада российских и зарубежных компаний в экономикуДля большинства медицинских производств в России достигается уровень адвалорной доли в цене продукции более 50% (то есть доля импортных комплектующих в стоимости продукции меньше 50%).

Крупнейшие компании предоставляют расчёты с уровнем адвалорной доли в 70-80%. Даже для локализованной продукции (производство по лицензии) с развитием проекта доля напрямую импортируемых материалов и услуг существенно снижается, и также становится менее 50%.

Таким образом, даже без учёта вклада в российскую экономику смежных отраслей, можно говорить, что не менее половины средств, которые система здравоохранения тратит на приобретение медицинских изделий медицинской техники отечественного производства, работает в России.

При доле российской продукции в 16-17% от всего потребления, получаем, что не менее 8% от рынка остаются и работают в России. При оценке рынка в 200–210 млрд. рублей (2013 год) это составляет не менее 16,8 млрд. рублей в год.

Кроме того, к настоящему времени в условиях реализации ФЦП «Развитие фармацевтической и медицинской промышленности» (Программа реализуется в период 2011-2020 годы) осуществляются инвестиции в разработку и организацию производства медицинских изделий на территории России. Часть средств инвестирует государство, но все участники Программы также обязаны привлекать в проекты собственные средства. Вложений со стороны российских компаний – участников ФЦП составляют порядка 4,0 млрд. рублей ежегодно. То есть совокупные вложения российских компаний можно оценить на уровне 16,8+4,0= 20,8 млрд. рублей в год.

Ситуация с прямым импортом медицинских изделий характеризуется тем, что расходы, осуществляемые в России как правило ограничиваются затратами на дистрибуцию. Доля расходов такого рода составляет максимум 5-7% от цены продукции. Даже в предположении, что все эти средства расходуются и работают внутри России, при доле импорта 83% от всех закупок, получаем, что для импортной продукции только порядка 5,2% средств, затраченных здравоохранением на приобретение медицинских изделий, работают в России. Или, при оценке рынка в 200-210 млрд. рублей (2013 год) это составляет порядка 10,9 млрд. рублей в год.